Waarom is het belangrijk om te weten wat uw woning nu waard is?

De woning is voor veel huishoudens het belangrijkste materiële bezit. De overwaarde op de woning is dan ook een belangrijk deel van ons totaal vermogen. Het is daarom erg belangrijk om te weten wat onze woning waard is.

Wanneer u weet wat uw woning waard is, dan kunt u daarvan uit belangrijke financiële beslissingen nemen, of misschien zelfs veel geld besparen! In de volgende voorbeelden leggen wij uit hoe u dat kunt doen.

Rekenvoorbeeld 1Rentekorting aanvragen na stijging woningwaarde

Het risico dat de geldverstrekker loopt hangt grotendeels af van wat u wilt lenen en de waarde van de woning. De verhouding tussen de hoogte van de hypotheek en de marktwaarde wordt Loan-to-Value (LTV) genoemd.

Bij het afsluiten van een hypotheek wordt de hoogte van de rente deels bepaald door de risicoklasse waar u onder valt. Hoe hoger de LTV, hoe hoger de rente.

Als de waarde van uw woning na het afsluiten van de hypotheek is gestegen, zakt daardoor de LTV. Dit houdt in dat de bank minder risico’s loopt en u door de nieuwe waarde aan te tonen in aanmerking kunt komen voor een lagere rente.

Rekenvoorbeeld 1Rentekorting aanvragen na stijging woningwaarde

Het risico dat de geldverstrekker loopt hangt grotendeels af van wat u wilt lenen en de waarde van de woning. De verhouding tussen de hoogte van de hypotheek en de marktwaarde wordt Loan-to-Value (LTV) genoemd.

Bij het afsluiten van een hypotheek wordt de hoogte van de rente deels bepaald door de risicoklasse waar u onder valt. Hoe hoger de LTV, hoe hoger de rente.

Als de waarde van uw woning na het afsluiten van de hypotheek is gestegen, zakt daardoor de LTV. Dit houdt in dat de bank minder risico’s loopt en u door de nieuwe waarde aan te tonen in aanmerking kunt komen voor een lagere rente.

Rekenvoorbeeld 2U wilt een nieuwe woning kopen

Stel dat u woning € 300.000,- waard is geworden en u slechts nog een hypotheek van € 150.000,- heeft bij uw bank met een rentepercentage van 3%. in dat geval betaalt u € 4.500,- per jaar aan rente. Uiteraard is dat niet duur, maar u kunt voor lagere lasten in een duurdere, mooiere woning wonen.

Als u uw woning zou verkopen en een woning van € 450.000,- terug zou kopen, dan heeft u een hypotheek nodig van € 300.000,-. Met de huidige rentetarieven betaalt u dan slechts € 3.000,- per jaar aan hypotheekrente.

Zo kunt u wonen in uw droomwoning, tegen lagere lasten.

Direct weten wat uw huidige woning waard is?

Via waardekompas.nl ontvangt u binnen enkele minuten een waardebepaling van uw woning in uw mailbox.

Welke informatie vind u in ons rapport?

Binnen enkele minuten na het bestellen van uw rapport ontvangt u per email de factuur en uw persoonlijke link. Via deze link kunt u inloggen op onze site en uw waarderapport downloaden.

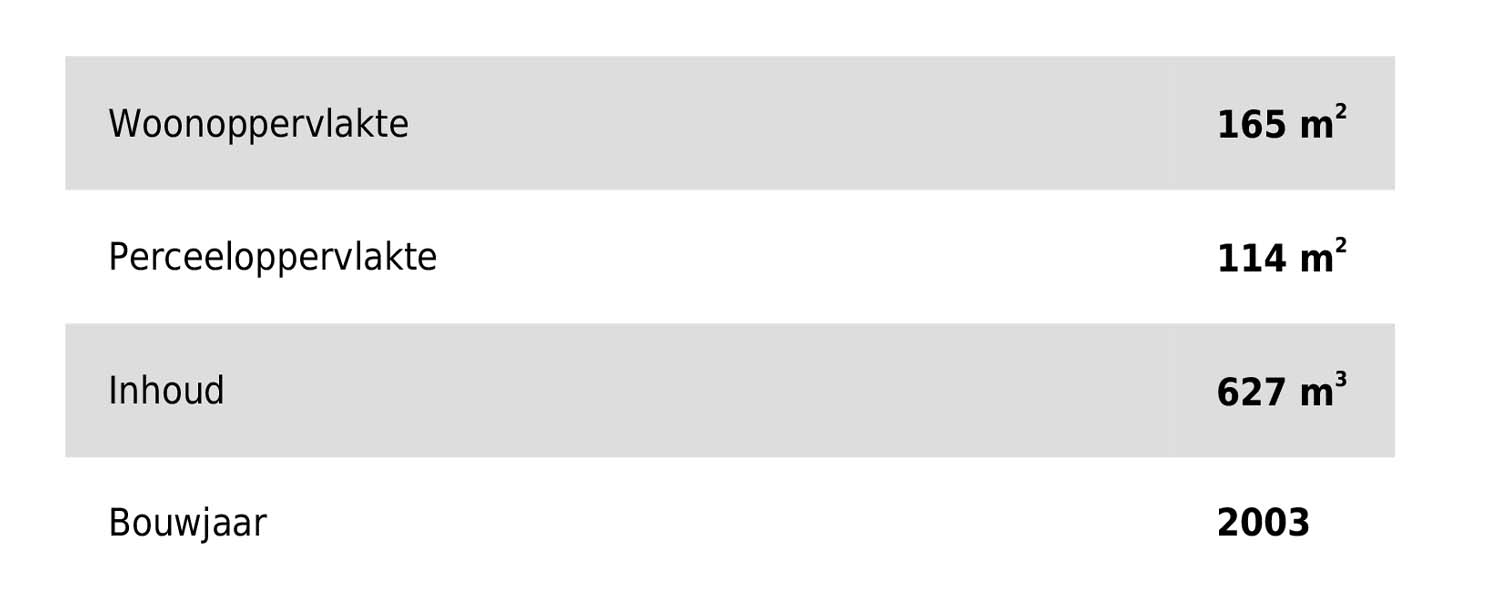

Uw waarderapport

In het rapport vindt u een waardebepaling afgeven voor uw woning op een bepaald moment. Deze waardebepaling is dynamisch en kan dus met regelmaat wijzigen. Dit is onder andere afhankelijk van wat de woningmarkt doet.

Een nauwkeurige, dynamische waarde

De woningwaarde is bepaald aan de hand van het gemiddelde van verschillende waardebepalingsmethoden. Uit onderzoek blijkt dat onze calculatie behoorlijk nauwkeurig is. In meer dan 98% van de berekeningen wijkt onze waardebepaling maximaal 2,5% af van de werkelijk gerealiseerde verkoopopbrengst, of een door een gecertificeerde taxateur vastgestelde taxatiewaarde. Ondanks deze nauwkeurigheid kunnen er geen rechten ontleend worden aan de uitkomsten in het rapport.

Waar kunt u een waardebepaling van Waardekompas.nl voor gebruiken?

U kunt een waardebepaling van Waardekompas, zoals de naam al zegt, gebruiken als navigator. Door een indicatie te ontvangen van de waarde van uw woning kunt u wellicht uw bank bewegen om in aanmerking te komen voor een lagere hypotheekrente. Ook kunt u deze indicatie gebruiken bij uw besluitvorming om misschien uw woning te verkopen en de volgende stap te nemen naar een volgende woning.

Omdat onze calculaties dynamisch zijn (en dus meebewegen met de ontwikkelingen op de huizenmarkt), kunt u door regelmatig een waardebepaling te bestellen de prijsontwikkeling van woningen in uw buurt volgen.

Woning kopen?

Bent u woningzoekende en bent u van plan te bieden op een woning? Dan is het verstandig om eerst een waardebepaling via Waardekompas.nl te bestellen. Zo loopt u nooit het risico om te veel of te weinig te bieden op een woning. Als u te weinig biedt verspeelt u uw kansen om de woning gegund te krijgen. En niets is frustrerender dan uw droomwoning mislopen, omdat u nét te weinig heeft geboden. Andersom kan natuurlijk ook: een veel te hoge bieding kan leiden tot zware financiële schade. Een waardebepaling kan u behoeden voor dergelijke situaties.

Ondanks dat onze waardebepalingen natuurlijk indicatief zijn en u er geen rechten aan kunt ontlenen, kunt u deze prima gebruiken om uw gewenste bod te evalueren. En dat voor slechts € 0,00(tijdelijk verlaagd, voorheen € 7,99).

Woning verkopen?

Heeft u plannen om uw woning te verkopen? Ook dan is het handig om voordat u een makelaar de opdracht gunt, eerst een waardebepaling via waardekompas.nl op te vragen. Zo kunt u gedegen te werk gaan en is de kans dat u uw woning voor een te laag bedrag verkoopt minimaal.

Besparen op de hypotheek?

Wanneer uw woning in de loop der jaren meer waard is geworden (en meestal is dat zo), dan kunt u wellicht veel geld besparen door uw bank een waardebepaling aan te leveren waaruit blijkt dat uw woning meer waard is geworden. De meeste banken hanteren risicoklassen bij het bepalen van rente. Hoe hoger de waarde, hoe lager het risico voor de bank. Vaak kunt u daardoor een korting krijgen op de rente.

Zonder eerst de hypotheek te oversluiten, zonder tussenkomst van een notaris. Door heel eenvoudig een nieuwe bewijs van de waarde aan te leveren kunt u direct in aanmerking komen voor een lagere rente. Weet u niet zeker of uw woning wel in waarde is gestegen, en wenst u ook niet direct een duur taxatierapport te bestellen? Bestel dan eerst een waardebepaling via waardekompas.nl. Afhankelijk van de waarde in dit rapport kunt u vervolgens de stap nemen om een volwaardig taxatierapport van een gecertificeerde taxateur te bestellen.